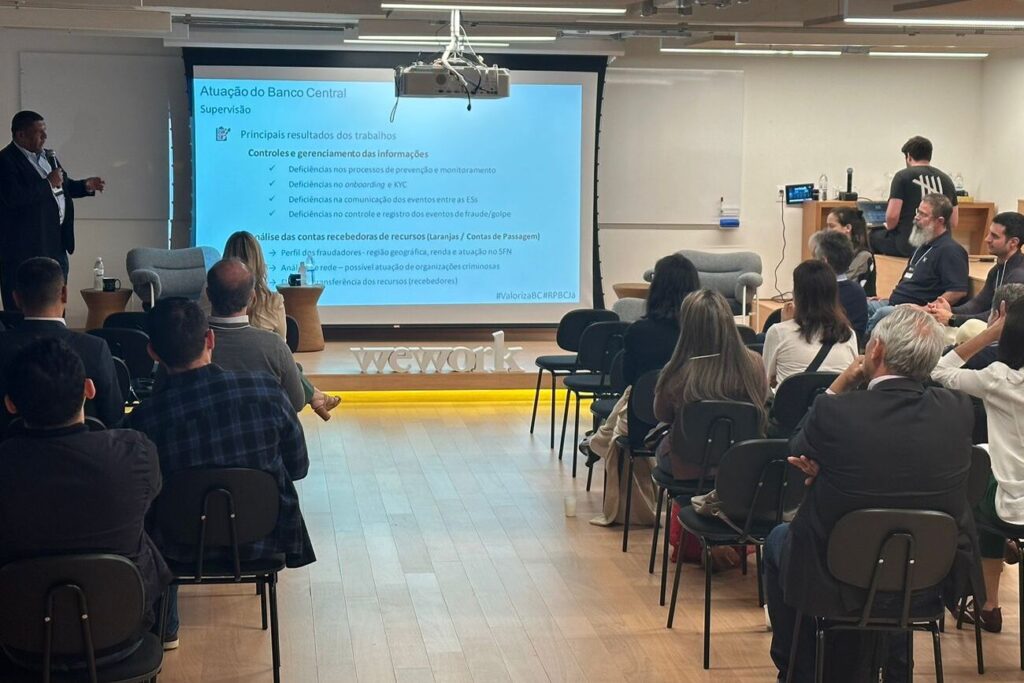

A Normativa de Compartilhamento de Dados do Banco Central (Bacen), prevista para entrar em vigor dia 1º de novembro de 2023, foi novamente tema de mais uma reunião conjunta dos comitês de Fintechs and Payments e Privacy do Movimento Inovação Digital (MID), realizada no último dia 6. O encontro reuniu mais de 40 executivos de diferentes empresas.

Dessa vez de forma presencial, na WeWork, o encontro reuniu líderes e associados da entidade, que puderam entender melhor e esclarecer dúvidas sobre a resolução do Bacen diretamente com representantes do próprio órgão regulador do sistema financeiro.

Após as boas-vindas de Renata Mota, CTO da WeWork, o presidente do MID, Vitor Magnani, iniciou a reunião enaltecendo o trabalho desenvolvido pelo Bacen nos últimos anos. “O Banco Central vem fazendo um ótimo trabalho e trazendo uma série de inovações importantes e positivas para termos um mercado mais competitivo. O debate e o diálogo são fundamentais nesse processo”, afirmou.

Prevenção de fraudes

A resolução do Bacen nº 6 de 2023 tem o objetivo de garantir a percepção da sociedade sobre a segurança transacional do STN, reduzindo significativamente o número de fraudes e golpes, por meio do uso de tecnologia e compartilhamento de dados, com base na cooperação dos interessados, respeitando a lei do sigilo bancário e a Lei Geral de Proteção de Dados (LGPD).

Segundo Belline Santana, chefe do departamento de supervisão bancária do Banco Central, durante a pandemia, o aumento do uso dos canais digitais em transações financeiras ajudou a potencializar o risco de fraudes. “Isso nos trouxe uma preocupação, já que muitas pessoas começaram a questionar a solidez e a segurança do sistema financeiro. Assim, o objetivo foi desenvolver ações para voltar a percepção da sociedade de que o sistema financeiro é sim um local seguro”.

A normativa de compartilhamento de dados do Banco Central, segundo Belline, surgiu dessa necessidade e da própria demanda do mercado, que apresenta deficiências no processo de prevenção e monitoramento, no atendimento aos clientes e nos registros de ocorrências de fraudes financeiras.

A proposta é de que, por meio do compartilhamento de dados e de informações sobre indícios de fraudes entre instituições (instituições financeiras, demais instituições autorizadas a funcionar pelo Bacen, exceto consórcios, e instituições de pagamento autorizadas), a resolução possa estabelecer o escopo dos indícios de ocorrências e de tentativas de fraudes identificadas em todas as atividades das instituições, subsidiando procedimentos e controles para prevenção.

Interoperabilidade

Vale destacar que a norma não trata de governança nem de autorregulação (que ficará aos cuidados das próprias instituições) e normas complementares poderão ser propostas para detalhar o escopo de fraudes e outros requisitos operacionais. “Essa não é a nossa única ação. Estamos trabalhando em outras resoluções para poder melhorar também o bloqueio dos dados e transações suspeitas”, revelou Belline.

Samanta Oliveira, líder do Comitê de Privacy do MID, destacou a importância do tema e assegurou que a entidade deseja implementar a normativa da melhor forma possível. “Nada poderia unir tanto as empresas em prol de um único tema. O grande aliado no combate à fraude é a interoperabilidade. Queremos estar próximos para atuar nessa frente”, concluiu.